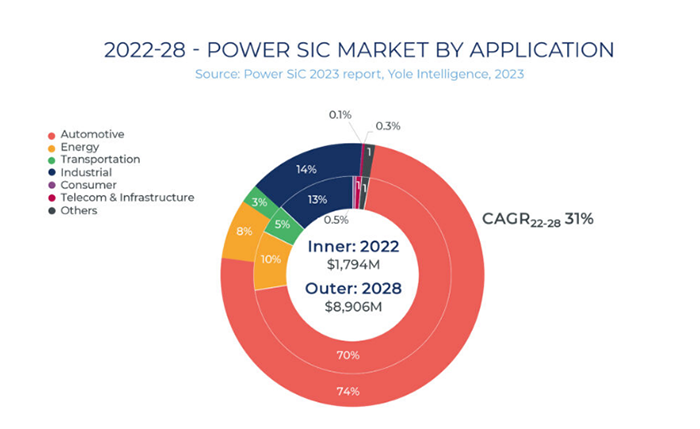

W ostatnich latach, wraz z ciągłym wzrostem popularności aplikacji downstream, takich jak nowe pojazdy energetyczne, fotowoltaika i magazynowanie energii, SiC, jako nowy materiał półprzewodnikowy, odgrywa istotną rolę w tych dziedzinach. Według raportu Yole Intelligence dotyczącego rynku urządzeń Power SiC, opublikowanego w 2023 roku, przewiduje się, że do 2028 roku globalny rynek urządzeń Power SiC osiągnie wartość prawie 9 miliardów dolarów, co oznacza wzrost o około 31% w porównaniu z 2022 rokiem. Całkowita wielkość rynku półprzewodników SiC wykazuje stały trend wzrostowy.

Wśród licznych zastosowań rynkowych dominują pojazdy napędzane nowymi źródłami energii, z 70% udziałem w rynku. Obecnie Chiny stały się największym na świecie producentem, konsumentem i eksporterem pojazdów napędzanych nowymi źródłami energii. Według „Nikkei Asian Review”, w 2023 roku, dzięki pojazdom napędzanym nowymi źródłami energii, chiński eksport samochodów po raz pierwszy przewyższył eksport Japonii, stając się największym eksporterem samochodów na świecie.

W obliczu rosnącego popytu rynkowego chiński przemysł SiC otwiera sobie kluczową szansę rozwojową.

Od czasu opublikowania przez Radę Państwa w lipcu 2016 roku „Trzynastego Planu Pięcioletniego” na rzecz Narodowej Innowacji Naukowo-Technicznej, rozwój układów scalonych półprzewodnikowych trzeciej generacji spotkał się z dużym zainteresowaniem rządu i spotkał się z pozytywnym odbiorem oraz szerokim wsparciem w różnych regionach. Do sierpnia 2021 roku Ministerstwo Przemysłu i Technologii Informacyjnych (MIIT) dodatkowo uwzględniło półprzewodniki trzeciej generacji w „Czternastym Planie Pięcioletnim” na rzecz rozwoju innowacji naukowo-technicznych w przemyśle, co dodatkowo przyspieszyło rozwój krajowego rynku SiC.

Napędzane zarówno popytem rynkowym, jak i polityką, krajowe projekty w branży SiC rozwijają się dynamicznie niczym grzyby po deszczu, co stwarza warunki do powszechnego rozwoju. Według naszych niepełnych statystyk, projekty budowlane związane z SiC zostały już wdrożone w co najmniej 17 miastach. Wśród nich Jiangsu, Szanghaj, Szantung, Zhejiang, Guangdong, Hunan, Fujian i inne regiony stały się ważnymi ośrodkami rozwoju przemysłu SiC. W szczególności, wdrożenie nowego projektu ReTopTech wzmocni cały krajowy łańcuch przemysłu półprzewodników trzeciej generacji, zwłaszcza w Guangdong.

Kolejnym rozwiązaniem ReTopTech jest 8-calowe podłoże SiC. Chociaż obecnie na rynku dominują 6-calowe podłoża SiC, trend rozwojowy branży stopniowo przesuwa się w kierunku 8-calowych podłoży ze względu na redukcję kosztów. Według prognoz GTAT, koszt 8-calowych podłoży ma spaść o 20–35% w porównaniu z 6-calowymi. Obecnie znani producenci SiC, tacy jak Wolfspeed, ST, Coherent, Soitec, Sanan, Taike Tianrun i Xilinx Integration, zarówno krajowi, jak i zagraniczni, rozpoczęli stopniowe przechodzenie na podłoża 8-calowe.

W tym kontekście ReTopTech planuje w przyszłości utworzyć Centrum Badawczo-Rozwojowe ds. Wzrostu Kryształów Wielkogabarytowych i Technologii Epitaksji. Firma będzie współpracować z kluczowymi lokalnymi laboratoriami w zakresie udostępniania instrumentów i sprzętu oraz badań materiałowych. Ponadto ReTopTech planuje zacieśnić współpracę innowacyjną w zakresie technologii przetwarzania kryształów z głównymi producentami sprzętu oraz nawiązać wspólne działania innowacyjne z wiodącymi przedsiębiorstwami z sektora downstream w zakresie badań i rozwoju urządzeń i modułów motoryzacyjnych. Działania te mają na celu podniesienie poziomu badań i rozwoju oraz technologii produkcji przemysłowej w Chinach w dziedzinie platform podłożowych o średnicy 8 cali.

Półprzewodniki trzeciej generacji, których głównym przedstawicielem jest SiC, są powszechnie uznawane za jedną z najbardziej obiecujących dziedzin w całym przemyśle półprzewodnikowym. Chiny posiadają pełną przewagę w łańcuchu przemysłowym w zakresie półprzewodników trzeciej generacji, obejmującą urządzenia, materiały, produkcję i zastosowania, z potencjałem do osiągnięcia globalnej konkurencyjności.

Czas publikacji: 08-04-2024